該份報告進一步指出,在多晶硅整合、供應方減產以及中國自10月份起取消13%增值稅出口退稅三個因素共同作用下,今年第四季度太陽能電池組件價格將上漲高達9%,并預計到2026年還將進一步上漲。

這意味著在中國主動調整行業(yè)規(guī)則的進一步舉措下,光伏行業(yè)正迎來從“價格戰(zhàn)”到“價值戰(zhàn)”的根本性轉變,低價時代即將結束。

回顧2023年以來,光伏全產業(yè)鏈價格整體下行,組件價格從每瓦1塊8毛錢左右,下跌到6毛錢出頭,跌幅超過60%。

伍德麥肯茲高級研究分析師兼全球太陽能供應鏈主管YanaHryshko表示:“過去18個月,中國制造商試圖以最低價出售光伏組件和儲能系統(tǒng),以轉移過剩供應,這讓開發(fā)商受益匪淺。然而,這種情況即將改變。中國政府已出手干預,穩(wěn)定市場,全球開發(fā)商將不得不相應地調整采購預期。”

三大關鍵因素 驅動價格上漲

進一步分析此次價格反彈,主要受到了三大關鍵因素的共同推動。

1.多晶硅行業(yè)加速整合

2021年至2024年間,全球多晶硅產量激增,一路從77.4萬噸飆升至339.4萬噸,增長了近4倍且增長部分主要來自我國,這也導致了嚴重的產能過剩,價格也跌至難以為繼的低位。

但在相關政策引導下,多晶硅產能利用率已降至55%-70%。這也導致多晶硅價格僅在2025年9月就飆升了48%。

值得一提的是,9月16日發(fā)布的《硅多晶和鍺單位產品能源消耗限額》(征求意見稿),對各環(huán)節(jié)能耗要求顯著提升,尤以多晶硅環(huán)節(jié)為甚,有望對加速多晶硅產能出清。

2.光伏全產業(yè)鏈的產能削減

隨著多晶硅生產商帶頭減產,到2025年中期,頭部組件生產商的開工率也將下降至55%至60%。與此同時,P型落后產線的淘汰也進一步重構了供給端格局。

3.中國出口退稅政策終止

此外,自2025年第四季度起,中國預計將取消對太陽能電池組件和儲能出口的13%增值稅退稅,這將是第三個決定性因素。伍德麥肯茲解釋說,由于中國供應了全球超過80%的太陽能電池組件和90%的儲能用磷酸鐵鋰電池組,退稅的取消將推高全球基準價格。

“組件制造商已經警告國際客戶,由于增值稅退稅取消,第四季度價格預計將上漲約9%。”Hryshko指出,“由于短期內沒有替代供應,開發(fā)商別無選擇,只能承擔這些上漲的成本。”

對于美國市場而言,這將增加使用中國設備的儲能項目的成本。Hryshko表示,逆變器的增值稅退稅也將被取消。

光伏產業(yè)鏈漲價潮背后 “反內卷”動真格

從2024年7月中央政治局會議首提防止“內卷式”惡性競爭,到2025年3月的兩會政府工作報告,明確要綜合整治“內卷式”競爭,再到下半年“反內卷”節(jié)奏明顯加快——

從六部門聯(lián)合召開光伏產業(yè)座談會,到硅料產能整合消息頻出;從工信部出手對41家多晶硅企業(yè)展開專項節(jié)能監(jiān)察,到光伏能耗強制性國標公開征求意見,再到行業(yè)協(xié)會發(fā)布自律倡議,一系列舉措密集推進,步步緊逼。曾被指“雷聲大雨點小”的行業(yè)治理,如今已呈現(xiàn)出“動真格”的態(tài)勢。

而業(yè)內普遍認為,在“反內卷”政策引導的不斷加碼下,行業(yè)有望迎來盈利修復。今年三季度以來,光伏行業(yè)迎來全鏈條價格普漲。

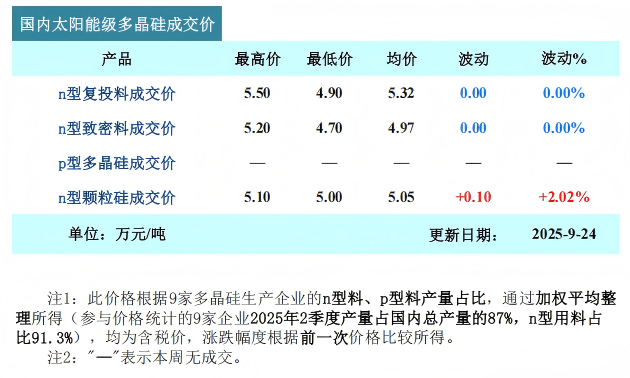

硅料方面:根據(jù)硅業(yè)分會9月24日公布的數(shù)據(jù)顯示,硅料價格已經突破5萬元/噸。其中,n型復投料成交均價已達到5.32萬元/噸,n型顆粒硅成交均價達到5.05萬元/噸。

硅料價格的上漲,也直接帶動了硅片價格的上升。

硅片方面:根據(jù)硅業(yè)分會公布的最新硅片價格,N型G10L單晶硅片成交均價在1.32元/片,較上半年末的0.89元/片上漲約48.3%;N型G12R單晶硅片成交均價為1.40元/片,較上半年末的1.02元/片上漲約37.3%;N型G12單晶硅片成交均價為1.68元/片,較上半年末的1.23元/片上漲約36.6%。

電池片方面:183N電池片價格區(qū)間為0.315-0.32元/W,210RN電池片價格區(qū)間為0.285-0.29元/W,210N電池片價格區(qū)間為0.3-0.31元/W。

與此同時,光伏玻璃作為關鍵輔材也出現(xiàn)跟漲,2.0mm和3.2mm規(guī)格產品價格相比于7月底分別上漲28.2%和15.5%。

可以說,當前光伏產業(yè)鏈的價格上漲已進入進行時,但這一輪漲勢能否持續(xù)并最終走向穩(wěn)健,最終仍將由市場供需的基本面決定。

因此,這一輪漲價既是行業(yè)價值回歸的契機,也是對產業(yè)鏈健康度的一次壓力測試。其最終結局,不會由單一政策或企業(yè)意愿決定,而是取決于它能否真正經得起現(xiàn)實的考驗:國內過剩產能能否被有效消化,多數(shù)企業(yè)能否實現(xiàn)可持續(xù)的盈利修復,以及最為關鍵的——全球終端市場是否愿意為上漲的成本買單。

這場由政策點燃的漲價潮,是否只是一幕短期波動的插曲?

時間,將與市場共同寫下答案。