1月9日,兩部門聯(lián)合發(fā)布公告:自2026年4月1日起,取消光伏等產(chǎn)品增值稅出口退稅。這意味著,要搶占政策落閘前的最后窗口期,全行業(yè)將被迫按下了“加速鍵”。

巧合的是,這次“斷奶”正趕上原材料價格的瘋漲周期。

公告發(fā)布前后,硅料、銀漿價格輪番破頂。多重焦慮的疊加之下,組件價格應(yīng)聲跳漲,個別廠家的發(fā)貨價已經(jīng)沖破0.8元/W。一種恐慌的情緒開始在行業(yè)內(nèi)蔓延:貿(mào)易商在囤貨,工廠在毀約,原本打算放假的產(chǎn)線,正在緊急召回工人……

搶跑4月1日

靴子落地于1月9日,市場的應(yīng)激反應(yīng)迅速而劇烈。

公告劃定了一個明確的“緩沖期”:4月1日。在此之前報關(guān)出口,仍能享受退稅;在此之后,這筆利潤(占出口銷售額9%-13%)將徹底歸零。

對利潤薄如刀片的光伏出口企業(yè)而言,這9%不僅是利潤,也是生死線。

據(jù)SMM光伏分析師測算,僅退稅取消一項,每塊210R光伏組件的出口利潤就將由正轉(zhuǎn)負(fù),直接蒸發(fā)46-51元。

為保住最后的紅利,一場“搶出口”的大戲正在上演。

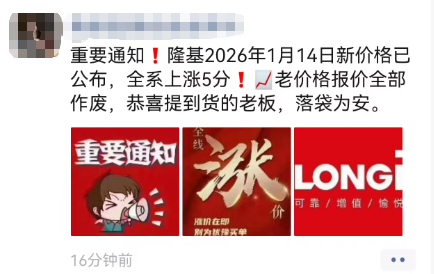

“組件價格天天在漲。”一位經(jīng)銷商無奈表示。1月13日,天合光能國內(nèi)組件指導(dǎo)價上調(diào)至0.85-0.89元/W,高于當(dāng)前實際成交價20%;1月14日,隆基綠能、TCL中環(huán)、正泰(除710外)的組件產(chǎn)品每瓦都上漲0.5分,鎖貨的愛旭股份產(chǎn)品上漲2分;1月15日最新消息,部分頭部廠商的訂單報價已突破0.85元/W,而且還要再漲!

此外,海外光伏組件的價格整體也呈上漲趨勢,以歐洲市場的例,出口FOB價格已經(jīng)達(dá)到9.8-11歐分,DDP價格達(dá)到15歐分。

毀約、漲價,亂象叢生

更瘋狂的是“搶貨”帶來的亂象。

為了在4月1日前把貨發(fā)出去,許多已經(jīng)停產(chǎn)的二三線光伏企業(yè)緊急復(fù)產(chǎn),原本通知放假的員工被連夜喊回生產(chǎn)線。在銷售端,契約精神在巨大的利益面前根本不堪一擊。

“一周廢掉了3個合同。”一位電池片供應(yīng)商透露。

因為價格漲得太快,許多廠家寧愿賠付違約金,也不愿按之前的低價合同發(fā)貨。有的廠家甚至坐地起價,直接告訴客戶:要么補(bǔ)差價,要么退款,貨是沒有的,因為都要優(yōu)先保證出口。

混亂背后,是市場對未來的極度不確定。行業(yè)分析師預(yù)測,2026年1至3月,電池組件出口量或?qū)⒊史对鲩L。

如果說政策調(diào)整是“外因”,那么原材料成本的飆升則是推高價格的“內(nèi)因”。

過去兩年,光伏價格的下跌主要源于產(chǎn)能過剩引發(fā)的“內(nèi)卷”。但現(xiàn)在,即便你想卷,成本也不允許了。

最核心的變量是“銀”。

在光伏電池的非硅成本中,銀漿占比超過50%,是名副其實的“吞金獸”。

2025年末以來,白銀價格一路狂飆,期貨和現(xiàn)貨價格漲幅均超過130%。截至目前,現(xiàn)貨價格已漲至17.19元/克,創(chuàng)下歷史新高。

據(jù)測算,銀漿價格每上漲1000元/kg,電池片成本就要增加約0.01元/W。僅過去半年,光是銀價上漲,就讓組件成本被動抬升了0.07—0.08元/W。與此同時,硅料價格也在觸底反彈。N型復(fù)投料的成交均價已從年初的4.15萬元/噸,回升至5.92萬元/噸,漲幅近30%。

就連銅、鋁等大宗商品也跟著漲價。

三方合圍之下,組件廠正面臨一個尷尬的局面:漲也不是,不漲也不是。某一線品牌的銷售人員坦言:“現(xiàn)在大家都在備貨,成本壓力太大,不漲價根本沒法做。”

由此也引發(fā)了一個奇特現(xiàn)象:雖然組件價格漲了,但并沒有哪家企業(yè)因此賺得盆滿缽滿,大家都在為上游的原材料通脹買單。

低端產(chǎn)能失去市場

對于這次漲價,并非所有人都買賬。

比如下游的電站投資商。自“136號文”實施以來,電價機(jī)制的調(diào)整已經(jīng)壓縮了電站的盈利空間。對于許多央國企投資商而言,嚴(yán)控建設(shè)成本是死命令。多家央國企已明確表示:不接受組件漲價。

“本來就算不過賬,再漲就沒法投了。”一位電站負(fù)責(zé)人抱怨道。

上下游訴求尖銳對立,正讓光伏產(chǎn)業(yè)鏈陷入兩難困境。現(xiàn)階段,除了擁有品牌溢價的龍頭敢于試探性報價,多數(shù)二三線廠商則根本不敢吭聲。

久而久之,這或許就是低端產(chǎn)能失去市場的開始。

支持漲價者認(rèn)為,這是行業(yè)回歸理性的表現(xiàn)。

長期以來,中國光伏企業(yè)在海外市場陷入了“自殺式”的低價競爭,甚至出現(xiàn)了“用中國財政補(bǔ)貼補(bǔ)貼海外買家”的怪圈。取消出口退稅,雖然短期內(nèi)會帶來陣痛,但從長遠(yuǎn)看,是逼迫中國光伏企業(yè)走出“價格戰(zhàn)”的泥潭,轉(zhuǎn)向“價值戰(zhàn)”。

天合光能的相關(guān)負(fù)責(zé)人就表示,這對頭部企業(yè)算是個利好,能夠加速行業(yè)的優(yōu)勝劣汰和產(chǎn)能出清。

只有當(dāng)潮水退去,才知道誰在裸泳。而這次,國家直接拔了“泳池”的塞子。

結(jié)語

4月1日的鐘聲敲響后,光伏行業(yè)將面臨怎樣的變局?

一個大概率的事件是:組件價格將告別“白菜價”,至于能否回歸“1元/W時代”,還有待觀察。

站在企業(yè)的角度,如果你生產(chǎn)的是普通的、低效的組件,即便沒有退稅,價格也漲不起來,結(jié)局只有被市場淘汰。但如果你擁有高效電池技術(shù),未來產(chǎn)品將擁有更強(qiáng)的議價權(quán)。

彭博新能源財經(jīng)預(yù)測,2026年全球光伏新增裝機(jī)量預(yù)計將出現(xiàn)同比下滑,這將是數(shù)十年來首次負(fù)增長。在存量競爭的時代,“比誰更便宜”的游戲規(guī)則將失效,“比誰更好用”將成為新的生存法則。

對于中國光伏企業(yè)而言,這是一次遲到的“斷奶”。

在過去的十幾年里,出口退稅像一輛學(xué)步車,支撐著中國光伏產(chǎn)品橫掃全球。但現(xiàn)在,孩子長大了,車子必須扔掉。

這一陣子“搶貨潮”,不過是斷奶前最后一次哭鬧。