如果把這條消息單獨(dú)拎出來(lái),它算是一家設(shè)備公司的高光時(shí)刻;但把它放到2026年初的A股語(yǔ)境里,你會(huì)發(fā)現(xiàn),這更像一場(chǎng)由“太空光伏”引發(fā)的集體情緒共振:一個(gè)關(guān)于馬斯克、SpaceX、算力衛(wèi)星、萬(wàn)億市場(chǎng)的故事……

2025年11月14日,馬斯克在第32屆巴倫投資大會(huì)上拋出設(shè)想,每年把100GW級(jí)別的“太陽(yáng)能AI衛(wèi)星”送入軌道。之后數(shù)天,他又多次發(fā)推補(bǔ)充,比如要在月球

建設(shè)生產(chǎn)基地,太空光伏年需求將超過(guò)100TW等等;

2026年1月22日,達(dá)沃斯世界經(jīng)濟(jì)論壇年會(huì)現(xiàn)場(chǎng),馬斯克再次強(qiáng)調(diào),未來(lái)三年推進(jìn)每年100GW太陽(yáng)能制造能力,用于地面數(shù)據(jù)中心與太空AI衛(wèi)星供能。

在“AI缺電”的大背景下,這種表態(tài)天然具有可信度,算力要上天,電力當(dāng)然也要上天。

于是乎,A股按下了熟悉的按鈕。

1月23日,光伏板塊出現(xiàn)“漲停潮”,設(shè)備板塊大漲,多只個(gè)股“20CM”漲停,隆基、天合、晶科、邁為、東方日升等成為最先點(diǎn)火的龍頭之一。題材資金的邏輯簡(jiǎn)單樸素:先買業(yè)務(wù)關(guān)聯(lián)的,再買稍微沾邊的,最后跟漲的搶到手再說(shuō)。

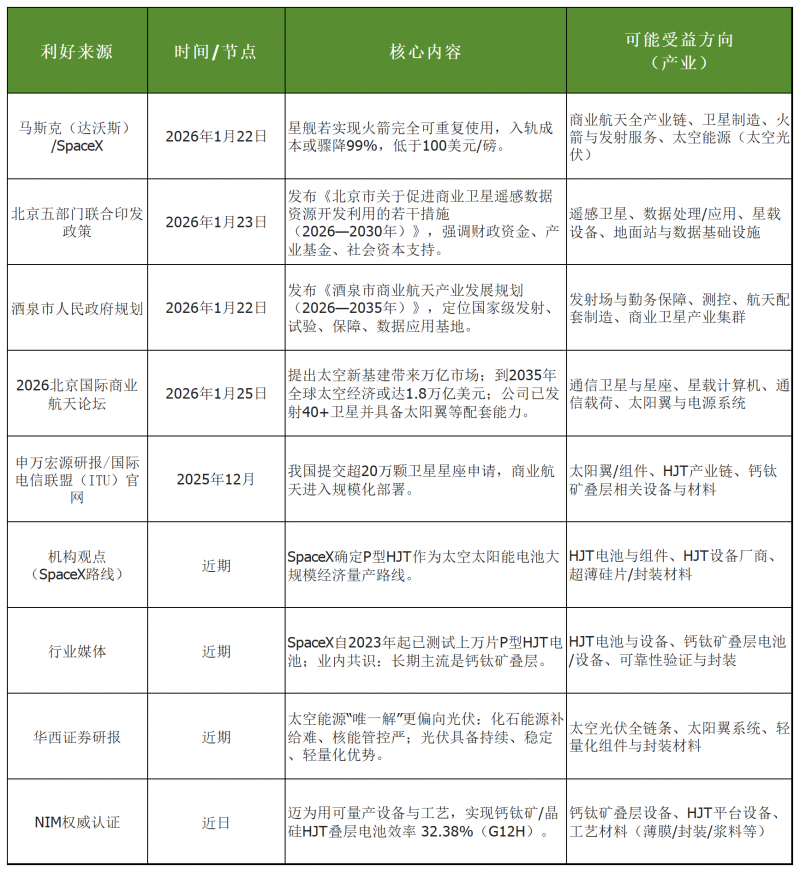

消息面利好匯總

光伏太冷,太空太熱

不怪資金趨之若鶩,過(guò)去十個(gè)季度,光伏行業(yè)在虧損、內(nèi)卷、回款壓力中煎熬,長(zhǎng)期處在一種“講什么都不香”的狀態(tài)。此時(shí)“太空光伏”出現(xiàn),帶來(lái)的不是短期利潤(rùn)的確定性,而是一個(gè)更高層級(jí)的敘事出口:太空算力中心能夠有效緩解地面能耗;低軌衛(wèi)星密集部署催生出龐大的太陽(yáng)翼需求;技術(shù)路線從砷化鎵走向HJT,再走向鈣鈦礦疊層的可能性……

一句話概括:地面卷不動(dòng)了,抬頭看天。

為什么是邁為股份?

先說(shuō)身份,邁為股份是HJT路線的核心設(shè)備供應(yīng)商。截至2024年,其HJT整線設(shè)備市場(chǎng)占有率達(dá)到70%-80%,客戶涵蓋全球主要HJT電池生產(chǎn)商。在資本的邏輯里,無(wú)論哪家電池廠商計(jì)劃擴(kuò)產(chǎn)進(jìn)入太空賽道,幾乎都繞不開(kāi)邁為股份,它就是那個(gè)必須“交過(guò)路費(fèi)”的賣鏟人。

再看技術(shù),目前業(yè)內(nèi)比較統(tǒng)一的說(shuō)法是,太空光伏可能會(huì)經(jīng)歷“砷化鎵→HJT→鈣鈦礦疊層”的迭代路徑。在這一路徑里,主攻HJT的邁為股份處在“中短期受益”的關(guān)鍵節(jié)點(diǎn),因此更容易被資金選為“主線龍頭”。

當(dāng)然還有最關(guān)鍵的一點(diǎn)——那筆傳說(shuō)中的“5億美元訂單”。

“SpaceX與邁為的HJT設(shè)備訂單基本敲定,金額約5億美元,對(duì)應(yīng)約7GW異質(zhì)結(jié)年產(chǎn)能。”消息傳得有聲有色。

根據(jù)中國(guó)證監(jiān)會(huì)的《上市公司信息披露管理辦法》,涉及金額占公司總資產(chǎn)10%以上的重大合同必須披露。邁為股份的總資產(chǎn)約217億元,35億元的訂單占比高達(dá)16%,顯然觸碰了強(qiáng)制披露的紅線。

但直到今天,翻遍邁為股份的所有公告,這筆訂單仿佛“隱身”了。

市場(chǎng)觀點(diǎn)已然分成了兩派:支持者認(rèn)為,SpaceX作為美國(guó)商業(yè)航天的核心,對(duì)供應(yīng)鏈有著極高的保密要求,且涉及中美技術(shù)敏感領(lǐng)域,雙方選擇“只做不說(shuō)”是商業(yè)慣例;質(zhì)疑者則指出,這只是一篇精心炮制的“小作文”。如果訂單為真,為何不公告?如果訂單為假,為何不澄清?這種曖昧的態(tài)度,恰恰是資本市場(chǎng)最危險(xiǎn)的時(shí)刻。

當(dāng)然,也不排除第三種可能,合作確實(shí)存在,但金額可能被嚴(yán)重夸大。當(dāng)真實(shí)金額低于強(qiáng)制披露門(mén)檻時(shí),公司并無(wú)必須立刻公告的法定義務(wù)。

就在市場(chǎng)集體亢奮之際,一篇突如其來(lái)的公告,讓雙方都傻了眼。

1月7日,邁為股份董事長(zhǎng)周劍、總經(jīng)理王正根計(jì)劃減持不超過(guò)540萬(wàn)股,按當(dāng)時(shí)價(jià)格測(cè)算,兩人減持套現(xiàn)規(guī)模約11億元。減持未必代表看空,但它在情緒周期里極其敏感——當(dāng)你還在仰望星空,總有人先腳踏實(shí)地。

回歸到冰冷的基本面,邁為股份的日子并不好過(guò)。2025年三季報(bào)顯示,其營(yíng)收同比下降20%,經(jīng)營(yíng)性現(xiàn)金流更是暴跌至-10.42億元。在銀價(jià)暴漲、下游組件廠虧損加劇的背景下,設(shè)備廠商的回款壓力巨大。所謂的“太空光伏”,目前更像是一劑強(qiáng)心針,雖然能刺激股價(jià),卻解不了業(yè)績(jī)的近渴。

結(jié)語(yǔ)

拋開(kāi)資本市場(chǎng)的虛虛實(shí)實(shí),如果把視角拉高,我們會(huì)發(fā)現(xiàn)“太空光伏”的背后,實(shí)際上是中美在商業(yè)航天領(lǐng)域的一場(chǎng)深層博弈。

目前,國(guó)際電信聯(lián)盟(ITU)的規(guī)則是“先占先得”。近地軌道的資源是有限的,SpaceX已經(jīng)申報(bào)了4.2萬(wàn)顆衛(wèi)星,近期我國(guó)也正式提交了20萬(wàn)顆衛(wèi)星的頻率與軌道資源申請(qǐng)。

換句話說(shuō),這是一場(chǎng)關(guān)乎未來(lái)的“圈地運(yùn)動(dòng)”。

衛(wèi)星數(shù)量的爆發(fā)式增長(zhǎng),帶來(lái)了對(duì)太陽(yáng)能電池的剛性需求。據(jù)測(cè)算,若中國(guó)完成低軌衛(wèi)星組網(wǎng),僅太陽(yáng)翼的市場(chǎng)規(guī)模就將達(dá)到數(shù)千億。

而在光伏這個(gè)領(lǐng)域,中國(guó)擁有絕對(duì)的話語(yǔ)權(quán)。

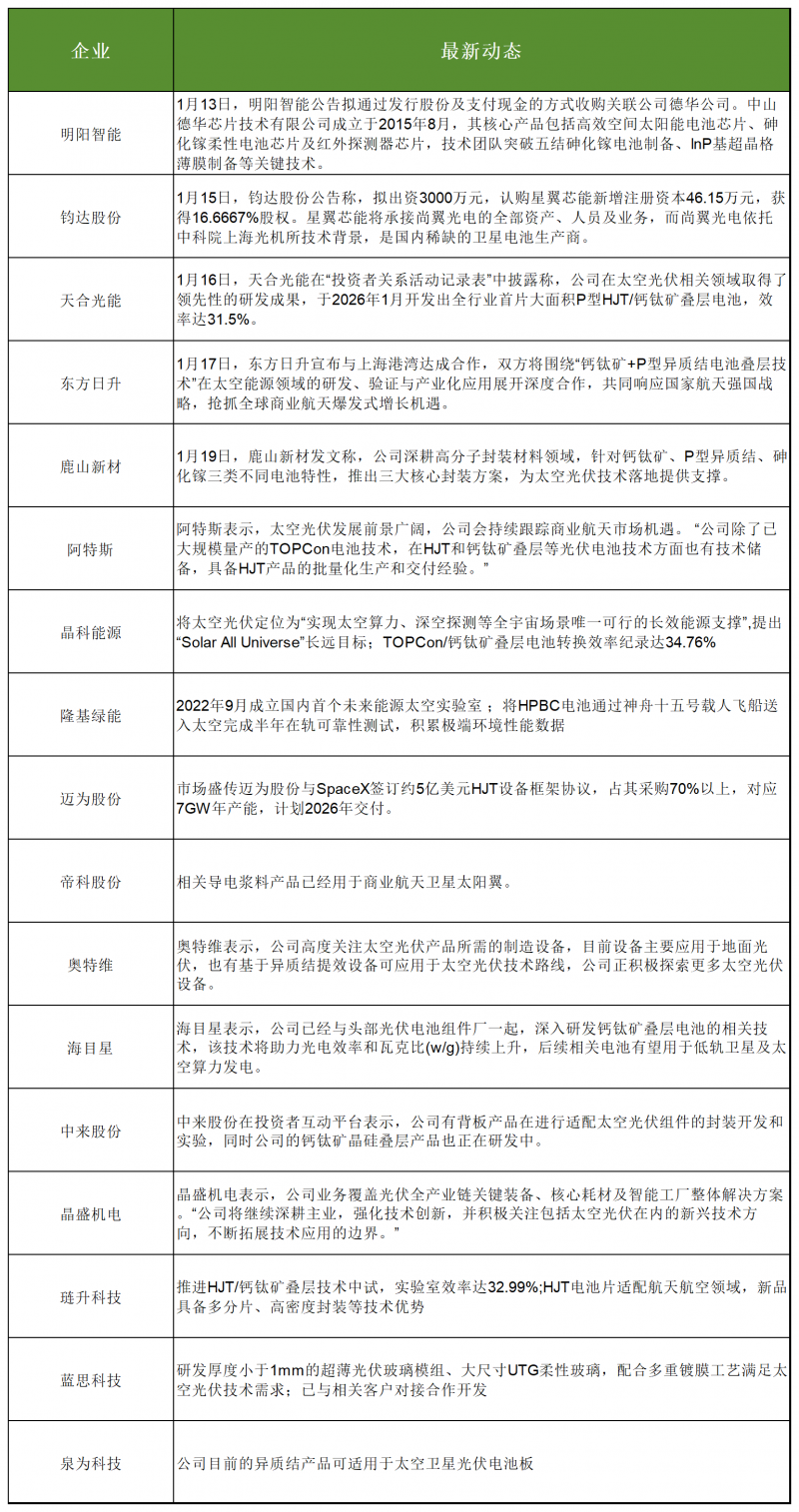

部分企業(yè)太空光伏最新動(dòng)態(tài)

中國(guó)企業(yè)在技術(shù)迭代和成本控制上,已經(jīng)對(duì)全球競(jìng)爭(zhēng)對(duì)手形成了“降維打擊”。這或許也是不少人相信,馬斯克將目光投向中國(guó)供應(yīng)鏈的原因之一——只有中國(guó)制造,才能承載他那近乎瘋狂的降本目標(biāo)。

但這并不意味著中國(guó)企業(yè)就能輕易分到蛋糕。

且不說(shuō)美國(guó)政府對(duì)高科技供應(yīng)鏈的審查風(fēng)險(xiǎn),單就技術(shù)而言,鈣鈦礦在太空極端環(huán)境下的穩(wěn)定性仍需驗(yàn)證,HJT技術(shù)能否完全替代砷化鎵也尚無(wú)定論。業(yè)內(nèi)普遍認(rèn)為,太空光伏從驗(yàn)證到大規(guī)模商業(yè)化落地,至少還需要3—5年的時(shí)間。

在這個(gè)漫長(zhǎng)的時(shí)間窗口里,那些炒作概念的公司,可能根本活不到“星辰大海”到來(lái)的那一天。

真正的分水嶺很快就會(huì)出現(xiàn):訂單的兌現(xiàn)節(jié)奏、交付與回款、“太空光伏”從研報(bào)熱詞走向產(chǎn)業(yè)采購(gòu)……

所有狂歡,都需要一個(gè)落地的支點(diǎn)。

光伏很冷,但太空很熱;業(yè)績(jī)?cè)诘厣?,股價(jià)先上天。